Toute entreprise qui vend un bien ou une prestation de services à un autre professionnel est tenue de lui délivrer, dès la réalisation de la livraison ou de la prestation de services, une facture comportant un certain nombre de mentions obligatoires.

Les mentions générales

Vos factures doivent comporter un certain nombre de mentions à caractère général imposées par la loi.

Les mentions à caractère général qui doivent figurer sur les factures sont reproduites sur le modèle ci-joint :

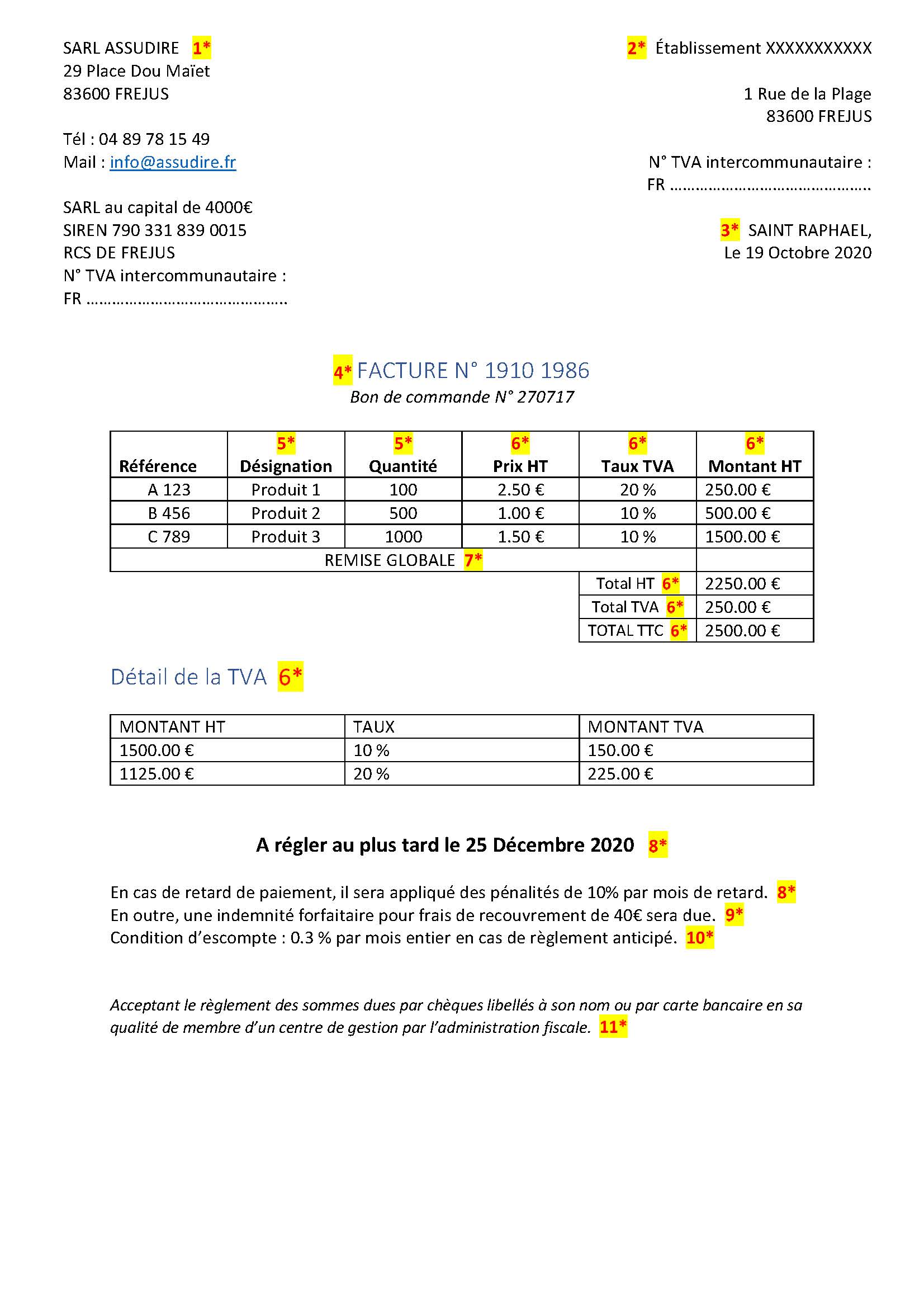

1 – Le nom, la dénomination sociale, la forme juridique et le montant du capital social s’il s’agit d’une société, l’adresse du siège social, le numéro SIREN, la mention du registre du commerce et des sociétés (RCS) de votre entreprise suivie du nom de la ville dans laquelle se trouve le greffe auprès duquel elle est immatriculée, ainsi que son numéro individuel d’identification à la TVA ;

2 – Les nom et adresse de votre client (ainsi que son numéro individuel d’identification à la TVA en cas d’opération réalisée dans un autre pays européen) ;

3 – La date de délivrance ou d’émission de la facture ;

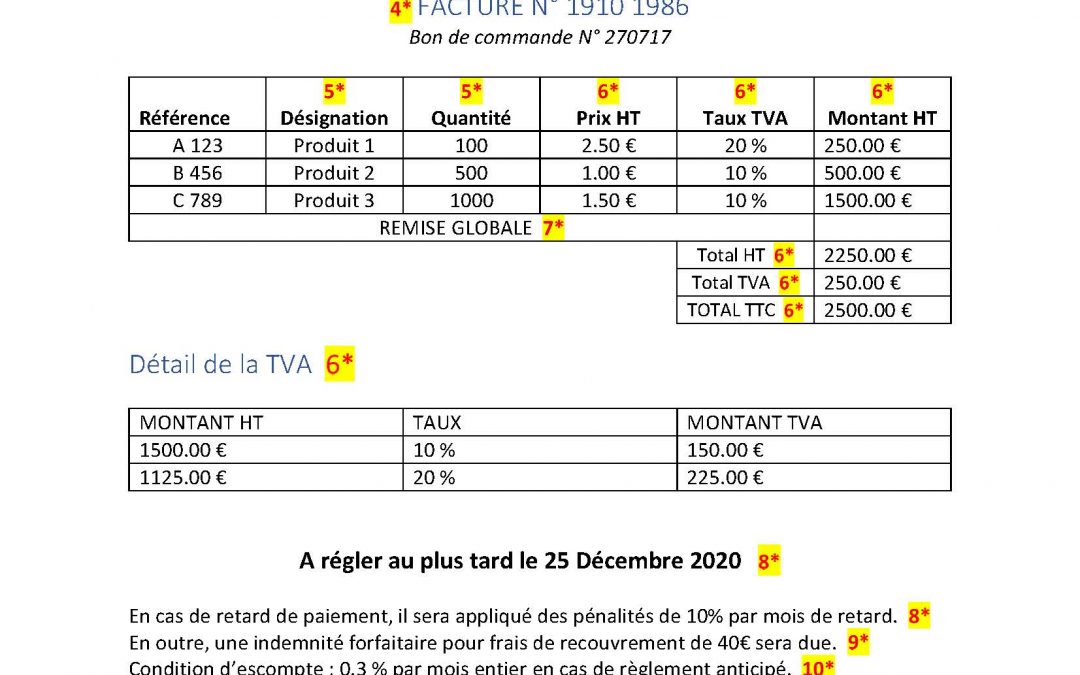

4 – Le numéro de la facture ;

5 – La désignation précise et la quantité des produits ou des services ;

6 – Le prix unitaire hors taxes (HT) de chaque produit ou service, le taux de TVA applicable à chacun d’eux et le montant total HT correspondant, le détail de la TVA (pour chaque taux de TVA, le montant HT des produits soumis au même taux de TVA et le montant de TVA correspondant), le prix total HT, le montant total de la TVA et le prix toutes taxes comprises (TTC) ;

7 – Toute réduction de prix acquise à la date de la vente (ou de la prestation de services) et directement liée à cette opération ;

8 – La date à laquelle le règlement doit intervenir et le taux des pénalités exigibles en cas de paiement après cette date ;

9 – L’indemnité forfaitaire de 40 € pour frais de recouvrement due en cas de paiement tardif ;

10 – Les conditions d’escompte éventuellement applicables en cas de paiement anticipé.

Si vous êtes membre d’un centre de gestion agréé, indiquez la mention : « Acceptant le règlement des sommes dues par chèques libellés à son nom ou par carte bancaire en sa qualité de membre d’un centre de gestion agréé par l’administration fiscale ».

Les mentions spécifiques à certaines opérations

Certaines mentions doivent également être indiquées sur les factures pour avertir de l’application d’un régime spécifique en matière de TVA.

Exonération ou franchise de TVA

Si l’opération que vous facturez est exonérée de TVA, vous devez mentionner sur vos factures la disposition du Code général des impôts (CGI) ou de la directive communautaire en vertu de laquelle vous bénéficiez de cette exonération.

Et si vous êtes soumis au régime de la franchise en base de TVA, vous devez obligatoirement mentionner : « TVA non applicable, article 293 B du Code général des impôts ». Dans ce cas, aucun montant ni taux de TVA ne doit évidemment figurer sur vos factures.

Paiement de la TVA par le client

Dans certains cas, c’est le client qui est redevable de la TVA, ce qui vous dispense de facturer cette taxe. On dit alors que le client « autoliquide » la TVA. Tel sera notamment le cas, la plupart du temps, si vous réalisez des opérations dont le lieu se situe sur le territoire d’autres États membres de l’Union européenne. Les factures correspondantes devant impérativement comporter le numéro d’identification intracommunautaire à la TVA de vos clients et la mention : « Autoliquidation ».

Attention toutefois, en cas de livraison intracommunautaire, c’est-à-dire si vous vendez un bien à une entreprise assujettie à la TVA dans un autre État membre de l’Union européenne et que ce bien est expédié hors de France, l’administration fiscale exige que vous indiquiez sur la facture la disposition qui fonde, le cas échéant, l’exonération de TVA (article 262 ter I du Code général des impôts) en lieu et place de la mention « Autoliquidation ».

Downloaded the kim88app. It’s okay and very smooth. It is very colorful and vibrant, check it out ! It is good for killing time. kim88app

Curious about c54111… What’s the deal? Going to give it a whirl. Anything interesting happen for you there? Check it out for yourself: c54111

canohu这个站我关注很久了,一直没敢下手,有没有大神玩过的,给点建议呗?听说优惠挺多的,心动啊!想了解的可以看看canohu。

Spinning the reels at win55club tonight! Games seem lively and the payouts are promising, fingers crossed I get lucky! Feeling good vibes, so far so good. See what all the fuss is about over at win55club.

Trying out New8 platform. Everything looks very modern and slick! Will report back how it performs. Consider new8 if you want a change of scenery over at new8

where to buy anabolic steroids

References:

https://emploi-securite.com/societes/menschliches-wachstumshormon-hgh-wie-es-funktioniert/

symptoms of steroid use

References:

https://www.udrpsearch.com/user/celerycellar92

Ph363login is my new goto. The login was super smooth, no hiccups at all, and the user interface made everything easy. Trust me, worth checking out. Login here!: ph363login

Hey, so I downloaded 50betapp. The app itself is simple. Easy to use. Selection of games good. Could use a little updating though to be fair. But it does what it says on the tin. Download it, give it a whirl! Good selection. 50betapp

Alright guys, just checked out ph357login. Seems legit! Easy to navigate and got right into the games I wanted. Give it a shot if you’re looking for a new spot to play. Check it out here ph357login.

BBQ999 is where the fun never stops! I’ve had some seriously good times here. Check it out for yourself at bbq999. Bring your A-game!

B955gamedownload is legit! Downloading games has never been easier, and the selection is impressive. Give it a shot at b955gamedownload. Get ready to play!

M88A2Hercules is a total powerhouse! I’ve been blown away by the gaming experience. See for yourself at m88a2hercules. You won’t be disappointed!

References:

Tropicana casino online

References:

https://git.webtims.ru/elliotcallinan/australian-payid-casino-minimum-deposit2008/wiki/Best-PayID-Casinos-Australia-2026-Instant-AUD-Withdrawals